Finance durable et verte : un modèle d’investissement responsable

- Temps de lecture: 9 - 10 min

L’argent n’a pas de couleur, mais s’il pouvait être plus vert ? Alors que tous les secteurs suivent le chemin de la durabilité pour répondre aux enjeux sociaux, environnementaux et économiques actuels, la finance doit, elle aussi, franchir le cap et verdir son activité.

En 2023, une étude de l’Autorité des Marchés Financiers (AMF) rapportait que 75% des Français considéraient que l’impact des placements financiers sur l’environnement était un sujet important. La finance durable consiste à prendre en compte les enjeux environnementaux, sociaux et de gouvernance dans les décisions d’investissement et de placement financier. Le but ? Soutenir des projets durables et responsables ayant un impact positif sur la collectivité et agir pour la transition écologique. Réglementations, acteurs et types de placement : Big Média vous explique comment la finance peut aider à bâtir un avenir plus vert.

Qu’est-ce que la finance durable ?

Et si construire un monde durable commençait dans votre portefeuille ? La finance durable fait partie des nombreuses initiatives mises en place pour construire un monde plus durable, comme les 17 Objectifs de Développement Durable (ODD) des Nations Unis, établis en 2015. Ces ODD permettent aux entreprises d’identifier l’impact social, environnemental et économique de leurs actions, et de mettre en place des pratiques durables, qu’il s’agisse de leur mode de production ou de leurs financements et investissements.

Définition de la finance durable

La finance durable désigne l’ensemble des pratiques financières qui intègrent les critères ESG (environnementaux, sociaux et de gouvernance), aussi appelés critères extra-financiers, dans les décisions d’investissement. Le but est de responsabiliser les investisseurs en contribuant à financer des projets responsables.

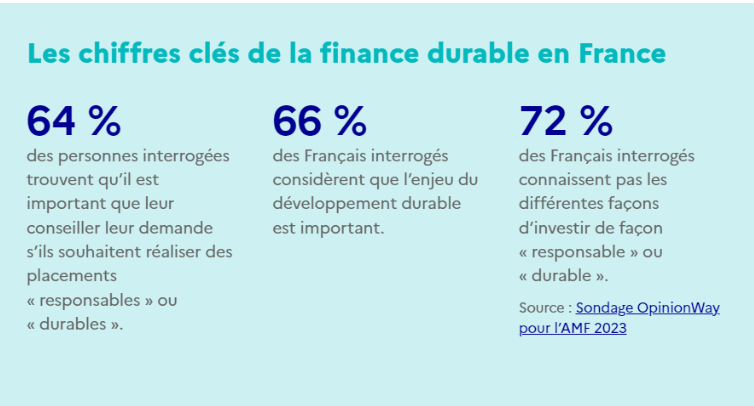

La finance durable et les placements responsables en chiffres

Les placements durables et responsables, premier pas dans la finance durable, suivent eux aussi les critères ESG et sont de plus en plus populaires. La dernière enquête de l’Autorité des Marchés Financiers (AMF) rapporte ainsi que 54 % des Français prennent effectivement en compte cet engagement dans leurs choix d’épargne.

En 2021, selon un panel de l’association Novethic (Groupe Caisse des Dépôts), le marché des fonds durables avait presque doublé (+94%) par rapport à l’année précédente – où il enregistrait déjà une forte hausse – pour atteindre 896 milliards d’euros d’encours pour 1 186 fonds.

Les réglementations qui encadrent la finance durable

Au niveau national comme au niveau européen, la finance durable a besoin de cadres et de réglementations. Les entreprises et les investisseurs doivent être tenus à des obligations de transparence, afin d’éviter le greenwashing et de conseiller au mieux les clients en quête d’investissements durables.

La réglementation française de la finance durable : La Loi Énergie Climat (LEC)

La Loi Énergie Climat, votée en 2019 pour répondre à l’urgence climatique et inscrivant l’objectif de neutralité carbone d’ici 2050 dans la loi française, inclut depuis 2021 le décret d’application de l’article 29, qui vise à clarifier la communication extra-financière des acteurs financiers.

Ce décret encadre le reporting extra-financier des acteurs de marché, et précise certaines mesures :

- les investisseurs institutionnels doivent publier des informations sur leur contribution à la transition énergétique ;

- les acteurs financiers doivent intégrer dans leurs pratiques la gestion des risques climatiques ;

- la création d’un label “Finance Durable” pour les produits financiers respectueux des critères sociaux et environnementaux ;

- une obligation de reporting de l’intégration des enjeux et critères ESG pour les entreprises et les investisseurs.

La réglementation européenne de la finance durable

Au niveau européen, il existe plusieurs cadres et directives pour aider les acteurs financiers à transitionner vers une finance durable. En effet, elle a besoin de critères imposés et fiables pour définir ce qui constitue, ou pas, un investissement durable, éviter le greenwashing et assurer la transparence des informations

La taxonomie de l’Union européenne

Lancée en 2018 et adoptée en 2020 par la Commission européenne, la taxonomie « désigne la classification des activités économiques ayant un impact favorable sur l’environnement », selon la définition du gouvernement. Une activité peut être classée durable si elle :

- atténue le changement climatique ;

- s’adapte au changement climatique ;

- utilise durablement et protège des ressources aquatiques et marines ;

- s’inscrit dans une transition vers l’économie circulaire ;

- contrôle sa pollution ;

- restaure et protège la biodiversité et les écosystèmes.

En plus d’avoir un impact positif sur l’une de ces 6 thématiques, elle doit également ne pas porter préjudice aux 5 autres.

Le règlement SFDR (Sustainable Finance Disclosure Regulation)

Il s’agit d’une directive européenne qui renforce les obligations de transparence concernant les enjeux ESG, et permet de mieux identifier les actifs relevant de la finance durable. le règlement SFDR se base sur 3 catégories :

- fonds articles 6, qui ne prennent pas en compte les critères ESG ;

- fonds articles 8, qui intègrent les critères ESG dans leur processus d’investissement ;

- fonds articles 9, qui ont un objectif d’investissement durable.

La directive CSRD (Corporate Sustainability Reporting Directive)

Cette nouvelle directive européenne, votée en 2022 et entrée en vigueur le 1er Janvier 2024, a pour but d’harmoniser les reportings extra-financiers des entreprises. La CSRD les oblige notamment à publier leur bilan ESG, et vise à garantir la fiabilité et la transparence des informations publiées, et à les soumettre à un standard européen pour davantage d’harmonie.

Les trois facettes de la finance durable

La finance durable se décline en 3 concepts : la finance verte, la finance solidaire et la finance responsable. Ils n’ont pas tous les mêmes objectifs et ont des impacts différents sur la société. Qu’il s’agisse du plan social, environnemental ou de la gouvernance, la finance durable a des applications diverses et les investisseurs peuvent choisir quels projets soutenir parmi ces axes.

La finance solidaire

La finance solidaire a pour but de soutenir la collectivité et les populations, en finançant des projets qui luttent contre l’exclusion et améliorent la cohésion sociale. Elle concerne aussi bien les entreprises que les associations ayant une activité sociale, privilégiant l’humain et la solidarité.

Les placements dans le cadre de la finance solidaire peuvent soutenir différents types de projets : activités d’insertion dans l’emploi, accompagnement de personnes en difficulté, lutte contre le mal logement, solidarité internationale, etc.

La finance responsable

Le concept de finance responsable intègre les critères ESG dans les processus d’investissement et de gestion et facilite l’accès aux Investissements dits Socialement Responsables (ISR). Dans le cadre de la finance responsable, l’épargne est investie dans des projets qui concilient performance financière et critères ESG.

Elle inclut plusieurs stratégies d’investissements :

- la stratégie d’exclusion, qui exclut une entreprise en raison de son activité (tabac, armement) ;

- la stratégie thématique, où l’investissement est axé sur des secteurs spécifiques, comme les énergies renouvelables ;

- la stratégie de dialogue direct avec les entreprises, pour les inciter à améliorer leurs pratiques durables et leur score ESG.

La finance verte

Enfin la finance verte regroupe les opérations qui favorisent la transition énergétique et la lutte contre le changement climatique. Il s’agit donc de financer des projets qui contribuent à la transition écologique. La finance verte fait appel à plusieurs outils et mécanismes financiers, tels que les green bonds, ou obligations vertes, des emprunts obligataires lancés par des entreprises ou des entités publiques sur les marchés financiers pour financer des projets à portée environnementale.

Applications et acteurs de la finance durable

La finance durable est un concept qui regroupe des acteurs divers, des particuliers épargnants aux entreprises, en passant par les institutions, les fonds et les banques. Leurs champs d’action sont très différents et souvent complémentaires.

Les acteurs d’un système financier responsable

Le système financier durable repose sur une variété d’acteurs qui investissent et agissent à des échelles différentes. Les particuliers et épargnants contribuent notamment à la finance durable à travers leurs livrets d’épargne (livret A, LEP, LDDS, PEA), dont les financements sont alloués à l’économie sociale et solidaire ou à des projets de transition énergétique. Depuis octobre 2023, le Plan d’épargne avenir climat (PEAC) leur permet également d’augmenter le financement de leurs investissements dans la transition écologique.

-la proportion de l’investissement que le client souhaite investir dans des activités classées durables par la taxonomie européenne ;

-la proportion du placement que le client souhaite investir dans des investissements durables selon le cadre SFDR ;

-la prise en compte des « principales incidences négatives » de l’investissement (émissions de CO2, déchets…)

Du côté des entreprises, le reporting extra-financier les oblige à communiquer sur l’impact social et environnemental de leurs activités, et sur leur mode de gouvernance, selon les critères ESG. Elles doivent également publier des informations transparentes concernant la part de leurs activités durables, afin de respecter les conditions de la taxonomie européenne.

Les banques ont également un devoir d’information et de transparence auprès des épargnants qu’elles conseillent. La directive européenne sur les Marchés d’Instruments Financiers 2 (MIF 2), appliquée depuis 2018, a pour but de renforcer la protection des investisseurs et d’accroître la transparence et le fonctionnement des marchés financiers. Les banques sont ainsi dans l’obligation de fournir des informations claires sur les produits financiers qu’elles proposent et d’évaluer si ceux-ci conviennent aux besoins des clients. Cette directive agit dans l’intérêt des clients et vise à renforcer leur protection.

Les banques ont un vrai rôle à jouer dans la construction d’un système financier durable, notamment en soutenant des projets éco-responsables ou en investissant dans les énergies renouvelables. Une étude Oxfam France de 2018 rapporte que 70% des financements énergétiques des banques soutiennent les énergies fossiles, et seulement 20% sont destinés aux énergies renouvelables. Les banques ont également une influence sur les investissements des particuliers : à elles de leur proposer des produits d’épargne durables et de les orienter vers des actifs et produits labellisés.

A lire aussi : Banque verte, éthique, écologique ou solidaire

Placements, investissements : les pratiques financières éco-responsables et éthiques

Green bonds, épargne, crowdfunding… pas toujours évident de savoir où placer son argent ni sous quelle forme. Les pratiques financières éthiques attirent de plus en plus de Français : en 2023, 19% d'entre eux déclarent détenir au moins un placement responsable ou durable (AMF). Pour investir tout en restant vert, il existe de nombreuses options :

- les green bonds, ou obligations vertes, des emprunts non bancaires effectués par une entreprise afin de financer des projets durables ;

- l’épargne solidaire, sous forme d’assurance-vie ou de placement dans les banques. L’assurance-vie est le premier placement des Français, avec un encours de 2161 milliards d’euros ;

- le crowdfunding, pour soutenir et investir dans des projets éco-responsables à travers des plateformes de financement participatif spécialisées dans les projets durables ;

- les clubs d’investisseurs citoyens, composés de particuliers, qui mettent en commun une épargne mensuelle afin de gérer ensemble un portefeuille collectif.

Pour bien choisir où placer son argent, il est possible de se tourner vers des outils de comparaison. L’ONG Reclaim Finance a ainsi créé le site Change-de-banque.org pour conseiller les particuliers. Avant de changer de banque, il est important d’évaluer l’impact de son épargne grâce à des outils en ligne comme Rift, My Fair Money ou Axylia.

Les néo-assurances, entièrement dématérialisées, sur le même principe que les néo-banques, proposent également des services simplifiés, et des offres attractives. Goodvest propose par exemple des frais très bas et une épargne personnalisable.

Quels sont les principaux labels dédiés aux financements et placements verts ?

On ne badine pas avec l’argent ! Pour investir en toute sécurité et protéger ses placements, il existe des labels et des certifications qui garantissent des investissements responsables et durables. Ces labels sont autant utiles pour les particuliers, qui peuvent investir sereinement et se repérer plus facilement, que pour les entreprises, encouragées à être plus transparentes et à se tourner vers des produits plus durables et plus attractifs. Il existe ainsi plusieurs labels :

- L’ISR (Investissement Social Responsable) : premier label mis en place par Novethic en 2009 et placé sous l’égide du Ministère de l’Economie en 2016, il incite les entreprises à intégrer les critères ESG dans les processus d’investissement. C’est un label reconnu internationalement mais sa perméabilité à l'éco-blanchiment a souvent été pointée du doigt. En 2023, le label a été mis sous le feu des projecteurs lors des débats sur sa réforme, qui a finalement été actée en fin d’année : à partir du 1er mars 2024, la production d’énergie fossile, et donc les géants pétroliers et gaziers, en seront officiellement exclus.

- Greenfin : créé en 2015 par le Ministère de la Transition écologique, il garantit que les fonds contribuent à la transition énergétique et écologique. Ce label opère sur un principe d’exclusion des fonds des entreprises opérant dans le nucléaire et les énergies fossiles.

- Finansol : fondé en 1997, ce label a pour but de distinguer les produits d’épargne solidaire des autres produits d’épargne pour le grand public. Il s’adresse aux épargnants, dans une démarche de solidarité et de transparence.

Quels sont les principaux outils et certifications de la finance verte ?

Parce qu’elle touche à un système délicat et complexe, la finance durable a besoin d’un cadre et de garanties pour les investisseurs. Les labels sont un bon moyen de naviguer au sein du secteur et de savoir, pour les particuliers comme pour les entreprises, où placer leur argent. D’autres organismes proposent des certifications et des outils afin de permettre aux professionnels de se former sur la question et maîtriser les arcanes de la finance éco-responsable.

- La certification de l’AMF en finance durable : ce module, mis en place par l’Autorité des marchés financiers, propose une certification des connaissances sur la finance verte et responsable pour les professionnels.

- Le guide de l’Association Française de la Gestion Financière (AFG) : intitulé « Comprendre la finance durable en 9 questions », il a pour but de rendre le concept plus accessible et d’informer les investisseurs individuels afin de clarifier et de développer cette pratique.

- IPFS, la nouvelle plateforme de la finance durable : en octobre 2023, l’Union européenne a annoncé le lancement d’une nouvelle plateforme dédiée à la finance durable à l’international, l’International Platform on Sustainable Finance (IPSF). Il s’agit d’un forum ayant pour but de coordonner les échanges et les efforts en matière de finance durable, avec un focus sur les investissements verts et le climat. C’est une initiative de coopération internationale qui s’aligne avec l’objectif de la taxonomie européenne.

Quels sont les avantages de l’investissement responsable ?

Investir de manière responsable a autant d'avantages pour le portefeuille que pour la planète - et pour votre propre conscience ! L’investissement responsable est un choix éthique, qui soutient le développement durable et les projets éco-responsables ou solidaires. La dernière étude AMF sur les Français et les placements responsables rapporte que, pour 38% des détenteurs de placements responsables, la gestion éthique de l’argent est leur deuxième motivation.

Participer à la finance durable possède également d’autres avantages et bénéfices pour les investisseurs, qu’il s’agisse des entreprises ou des particuliers :

- Impact positif : l’investissement durable permet de contribuer à la transition écologique, à l’amélioration des conditions sociales et à une meilleure gouvernance des entreprises. L’argent placé est mis au service de projets concrets en faveur de la solidarité et de la protection de l’environnement ;

- Réduction des risques : la finance durable permet une meilleure gestion du capital et des investissements à long terme, grâce à des entreprises respectueuses des critères ESG, et mieux préparés face aux enjeux sociaux et environnementaux. Les risques financiers sont réduits, et l’argent, comme la planète, est mieux protégé ;

- Performance financière : qu’il émane d’un particulier ou d’un investisseur aguerri, un placement financier a aussi pour but d’être rentable. Si la rentabilité n’est pas la première qui vient en tête des Français lorsqu’on évoque les investissements éco-responsables, ils offriraient néanmoins un rendement supérieur aux investissements traditionnels. Bien que leurs avis divergent quant aux facteurs de performance, de nombreux chercheurs ont mis en évidence un meilleur retour actif sur investissement, un “alpha”. Toutefois, la diversité des méthodologies de mesures et l'absence de normes communes pour l’analyse des critères ESG rendent la question de la rentabilité complexe et épineuse. À prendre avec des pincettes, donc !

Sources :

Résultats d’études sur la finance durable - AMF

Comprendre la finance durable - AMF

La finance durable - Notre-environnement.gouv

La finance durable - Banque de France

Pour une finance durable - Institut de la finance durable

Qu’est-ce que la finance durable ? - Observatoire de la finance durable