Scope 1, 2 et 3 du bilan carbone : définition, périmètres, exemples

- Temps de lecture: 9 - 10 min

Alors que la transition écologique et énergétique (TEE) échauffe plus que jamais les débats, les entreprises doivent elles aussi mettre la main à la pâte. Bilan carbone, stratégie RSE, les différents scopes (1, 2 et 3), entre engagements volontaires et contraintes réglementaires les sociétés s’investissent pour réduire leurs émissions de gaz à effet de serre. Big média revient sur les éléments essentiels à prendre en compte !

Alors que la transition écologique et énergétique (TEE) échauffe plus que jamais les débats, les entreprises doivent elles aussi mettre la main à la pâte. Décarbonation, stratégie RSE, scopes 1, 2 et 3, entre engagements volontaires et contraintes réglementaires, les sociétés s’investissent pour réduire leurs émissions de CO2.

Les scopes 1, 2 et 3 sont des catégories d’émissions de gaz à effet de serre (GES) utilisées pour réaliser un bilan carbone. Quelle est la définition des scopes 1, 2 et 3 ? Quel est leur rôle dans l’élaboration d’un bilan carbone ? À quels types d’émissions de GES se réfère chaque scope ? Big média revient sur les éléments essentiels à prendre en compte !

Scope 1, 2 et 3, qu'est-ce que c'est ?

Pour réaliser un bilan carbone, les organisations doivent analyser et estimer les émissions de gaz à effet de serre (GES) issues de leur activité. En fonction de leur origine, l’ADEME propose un découpage par scope 1, 2 et 3 - scope pour périmètre - qui permet de catégoriser les différentes sources d’émissions de CO2. Cette classification est essentielle pour calculer l’empreinte carbone d’une entreprise, en évaluant toutes les émissions GES qu’elle produit, qu’elles soient directes ou indirectes.

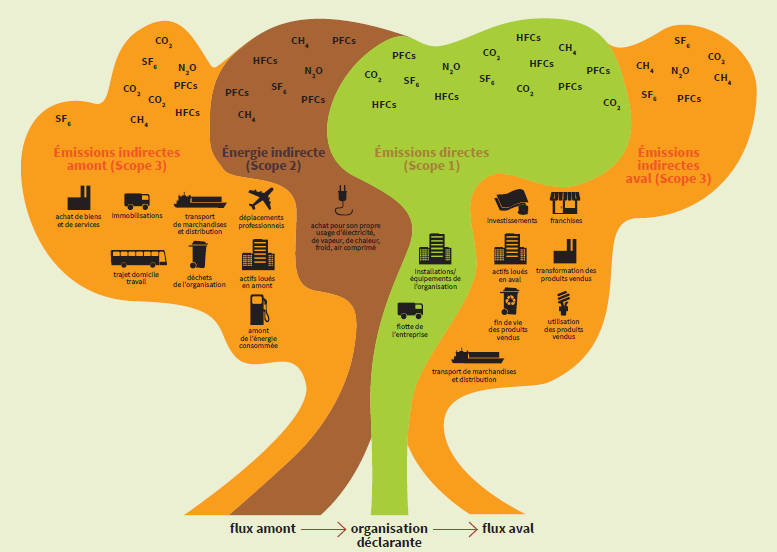

Les catégories scope 1, scope 2, et scope 3 se réfèrent aux émissions de gaz à effet de serre associées à une organisation :

- Scope 1 : Il correspond aux émissions de gaz à effet de serre (GES) directement émises par les activités de l’entreprise. Il s'agit des émissions directes de gaz à effet de serre issues de combustibles fossiles (pétrole, gaz, charbon…) ;

- Scope 2 : Il couvre les émissions de GES indirectes associées à la consommation d’énergie, qui surviennent en dehors des installations de l’entreprise. Il englobe les émissions indirectes résultant de la production d'énergie achetée et consommée par l'organisation (électricité et réseaux de chaleur / froid) ;

- Scope 3 : Il inclut les émissions de GES indirectes qui échappent au contrôle direct de l’entreprise, englobant souvent les activités en amont et en aval de la chaîne de valeur. Ces émissions couvrent une gamme plus large et incluent les émissions indirectes qui résultent des activités de l'organisation, mais qui se situent en dehors de son contrôle direct : produits et services achetés, transport et logistique, déchets, etc.

Les scopes 1 et 2 sont obligatoires pour réaliser un bilan d’émissions de gaz à effet de serre (BEGES), mais ils couvrent généralement que 10% à 20% du total des émissions. En effet, le scope 3 a un périmètre plus large, englobant des produits achetés par l'organisation jusqu'à leur utilisation par le client final, en incluant le transport et la gestion des déchets.

Bilan carbone : qu'est-ce que c'est ?

Autrement appelé bilan d’émissions de gaz à effet de serre, Bilan GES ou BEGES, ce dernier doit permettre d’estimer la quantité de gaz à effets de serre due à l’activité d’une entreprise ou à la production d’un produit. Selon l’agence de l’environnement et de la maîtrise de l’énergie (ADEME), l’objectif du bilan carbone peut être défini comme : “réaliser un diagnostic des émissions de gaz à effet de serre des acteurs publics et privés, en vue d’identifier et de mobiliser les gisements de réduction de ces émissions.”

La méthodologie permettant de produire ce rapport d’émissions de CO2 vient d’une publication de l’ADEME en 2004. Cette méthode distingue les émissions de CO2 en trois catégories : directes, énergétiques ou indirectes. On retrouve ces sources respectivement sous les appellations : scope 1, scope 2 et scope 3.

Copyright : territoires-climat.ademe.fr

Scope 1, 2 et 3 d’émissions de gaz à effet de serre (GES) : cadre légal

Pour certaines entreprises et organisations, la publication d’un BEGES est une obligation légale, rappelle le site economie.gouv.fr. Ainsi la loi Grenelle II stipule que les collectivités territoriales (de plus de 50 000 habitants) doivent publier un bilan carbone obligatoire tous les trois ans, et les entreprises comprenant plus de 500 salariés (250 pour l’outre-mer) devront fournir un rapport RSE tous les quatre ans. Sont aussi inclus les établissements publics de plus de 250 agents et les entreprises bénéficiant du Plan France Relance à partir de 50 salariés.

Le GHG Protocol

Protocole GES en français, le Greenhouse Gas Protocol (GHG) s’adresse aussi bien au secteur privé que public. Ce dernier propose un cadre international pour quantifier les émissions de gaz à effet de serre. On doit ce protocole au travail conjoint de deux institutions : le WBCSD (World Business Council for Sustainable Development) et WRI (World Resources Institute).

6 gaz sont répertoriés dans le GHG Protocol comme amplifiant l’effet de serre : le dioxyde de carbone (ou CO2), le méthane, l’hydrofluorocarbure, le protoxyde d’azote, le perfluorocarbure et enfin l’hexafluorure de soufre.

Le protocole GES répond à 5 objectifs :

- La standardisation de la méthode de calcul au niveau international ;

- La mise en place d’un inventaire pertinent et objectif de l’ensemble des sources de gaz à effet de serre ;

- La réduction et la simplification les coûts de calculs ;

- La standardisation du mode de calcul permet aussi la mise en place progressive d’un marché du prix du carbone ;

- La possibilité d’attester de manière tangible des efforts produits pour réduire ses émissions.

6 étapes sont nécessaires à la création d’un Bilan d'Émissions de Gaz à Effet de Serre (BEGES)

L’ADEME décompte 6 étapes à mener par l’organisme en amont et en aval de l’établissement du bilan GES.

- Sensibiliser : les organisations doivent avoir une approche pédagogique auprès de leur personnel quant aux causes et conséquences de l’effet de serre d’origine humaine ;

- Cadrer le champ d’études sur lequel portera le bilan carbone ;

- Collecter les données relatives aux différentes sources d’émissions de carbone dans les différents scopes ;

- Etablir un bilan synthétisant les résultats du rapport ;

- Mettre en place une stratégie de réduction des émissions de CO2 et autres GES ;

- Application de cette feuille de route.

Stratégie bas-carbone et bilan des émissions de gaz à effet de serre

“Introduite par la Loi de Transition Énergétique pour la Croissance Verte (LTECV), la Stratégie Nationale Bas-Carbone (SNBC) est la feuille de route de la France pour lutter contre le changement climatique”, lit-on sur le site economie.gouv.fr. Pour tous les secteurs économiques, ce programme fixe une trajectoire pour réduire les émissions de GES, en enclenchant une transition vers une économie circulaire, bas-carbone, et durable. La SNBC encourage les organisations à effectuer un Bilan d’Émissions de Gaz à Effet de Serre (BEGES) afin de limiter l’empreinte carbone de leurs activités et produits.

Deux objectifs ambitieux découlent de ce texte adopté une première fois en 2015, puis révisé en 2018-2019. Atteindre la neutralité carbone (ou net zéro carbone) à l’horizon 2050, mais aussi diminuer l'empreinte carbone liée à la consommation des foyers.

Les autres initiatives internationales

Standardisée et internationale, la nomenclature proposée au travers des scopes 1,2 et 3 a aussi été reprise dans le cadre de la norme ISO 14064. L’Institutional Investors Group on Climate Change (IIGCC) et le Carbon Disclosure Project (CDP), sont deux autres organisations qui incitent les entreprises à mesurer leurs émissions de gaz à effet de serre pour mieux les maîtriser. À noter qu’à l’issue du protocole de Kyoto (1997), une autre méthode de calcul des émissions de carbone a été proposée. Contrairement au GHG Protocol, ce dernier repose sur des méthodologies microéconomiques sectorielles.

Scope 1 : les émissions directes de GES

Définition du scope 1

Le scope 1 du bilan carbone concerne toutes les émissions directes de GES résultant des activités d'une entreprise, qu'elles soient liées à la combustion de carburants ou aux processus industriels. Il s’agit du périmètre le plus restreint pris en compte dans la mesure des émissions de gaz à effet de serre d’un produit.

D’après l’ADEME : “Les émissions directes provenant des installations fixes ou mobiles situées à l’intérieur du périmètre organisationnel, c’est-à-dire émissions provenant des sources détenues ou contrôlées par l’organisme comme par exemple : combustion des sources fixes et mobiles, procédés industriels hors combustion, émissions des ruminants, biogaz des centres d'enfouissements techniques, fuites de fluides frigorigènes, fertilisation azotée, biomasses…”

5 sous-catégories d’émissions directes

- Sources fixes de combustion ;

- Sources mobiles de combustion ;

- Procédés hors énergie ;

- Fugitives ;

- Biomasse (sols et forêts).

Exemples de facteurs d’émissions CO2

Sont prises en compte dans le périmètre du scope 1 toutes émissions liées aux usines de l’entreprise. C’est notamment le cas du chauffage à gaz des locaux et usines, les émissions dues à l’utilisation des véhicules des organisations et enfin toutes les fuites de gaz frigorigènes (climatisation, frigo ou chambre froide).

C’est notamment le cas :

- des émissions liées au chauffage au gaz des locaux et usines ;

- des émissions dues à l’utilisation des véhicules de société ;

- de toutes les fuites de gaz frigorigènes (climatisation, frigo ou chambre froide).

Scope 2 : les émissions indirectes liées aux consommations énergétiques

Définition du scope 2

Le périmètre du scope 2 englobe l’ensemble de toutes les émissions indirectes liées à l’activité de l’entreprise, c'est-à-dire la somme des émissions énergétiques. Ces dernières sont issues de la production électrique. Concrètement, on décompte en leur sein les GES liés à la consommation d’électricité et ceux liés à la vapeur, la chaleur ou le froid. On peut associer cette catégorie à l’empreinte énergétique de l’entreprise. À noter que ce périmètre représente au moins un tiers des émissions de GES.

2 sous-catégories d’émissions indirectes liées à l’énergie

- Consommation d’électricité ;

- Consommation de vapeur, de chaleur et de froid.

Exemples de sources d’émissions GES

Lorsqu’une organisation achète de l’électricité à une entreprise, le scope 2 intègre les émissions de carbone liées à la production de cette énergie par le fournisseur. C’est pour cette raison qu’on parle d’émissions indirectes dans le cadre du scope 2. À noter que dans le cas d’une production sur place, les émissions énergétiques sont alors associées au scope 1.

Voici d’autres exemples d’émissions GES intégrées au scope 2 :

- Emissions indirectes liées à la consommation d'électricité : émissions produites par des sources fixes de combustion (four industriel, groupes électrogènes, chaudières, turbines…) ;

- Emissions indirectes liées à la consommation de vapeur, chaleur ou froid : émissions liées à la consommation de chaleur, de froid (correspondant aux énergies primaires utilisées telles que le gaz, le pétrole, l’éolien, le solaire…).

Scope 3 : les autres émissions indirectes

Définition du scope 3

Les émissions prises en compte dans le 3ème périmètre du bilan GES couvrent toutes les autres émissions indirectes qui ne rentrent pas dans les deux premières catégories. Le scope 3 regroupe toutes les « autres émissions de gaz à effet de serre liées à d’autres étapes du cycle de vie du produit (approvisionnement, transport, utilisation, fin de vie…). Ce sont les émissions indirectement produites par les activités de l’organisation qui ne sont pas comptabilisées dans le scope 2 mais qui sont liées à la chaîne de valeur complète tels que par exemple : l’achat de matières premières, de services ou autres produits, les déplacements des salariés, le transport amont et aval des marchandises, la gestion des déchets générés par les activités de l’organisme, l’utilisation et la fin de vie des produits et services vendus, l’immobilisation des biens et équipements de productions… » (source : ecologie.gouv.fr).

16 sous-catégories des autres émissions indirectes

Les sous-catégories d’émissions indirectes en amont de la production :

- Amonts de l’énergie (coût de sa production) ;

- Achats de produits et services ;

- Amortissements ;

- Transport de marchandises utiles à la production

- Déplacements professionnels ;

- Transports liés à l'animation commerciale et la communication de l’organisation ;

- Trajets quotidiens des collaborateurs.

Les sous-catégories d’émissions indirectes en aval de la production :

- Transport des marchandises produites par l’entreprise ;

- Déchets issus de la production ;

- Exploitation des produits ;

- Fin de vie des produits commercialisés ;

- Leasing de matériel par l’entreprise ;

- Franchise en aval de la chaîne de production ;

- Autres émissions indirectes.

Exemples d’émissions de CO2

Les exemples d’émissions de gaz à effet de serre qu’on retrouve dans le scope 3 du Bilan GES sont divers, mais on peut les classer au sein de trois groupes :

- On inclut notamment, dans le premier groupe, le CO2 lié au transport (en amont et en aval de l’activité de l’entreprise, les déplacements des collaborateurs, ceux des clients et les autres voyages professionnels) ;

- Ensuite, on ajoute dans ce périmètre toutes les émissions liées aux achats de biens ou des actifs en leasing ;

- Enfin, et cela peut peser lourd en fonction du secteur d’activité des entreprises, il faut ajouter les émissions associées aux produits vendus par l’organisation.

Copyright : ecologie.gouv.fr, Méthode pour la réalisation des bilans d’émissions de gaz à effet de serre, 2022

Scope 4 : comptabiliser les émissions évitées ?

S’il ne s’agit pas d’une obligation légale, les entreprises peuvent intégrer un quatrième périmètre à leur BEGES : le scope 4. Il s’agit dans ce cas de soustraire au bilan carbone de l’entreprise toutes les émissions que l’organisation, par ses actions, a pu éviter. Le scope 4 est une notion qui fait référence aux émissions de gaz à effet de serre (GES) évitées grâce à l’utilisation de produits ou services qui se substituent à d’autres options plus émettrices. Selon le GHG Protocol, cela inclut les produits qui, en remplaçant d’autres biens ou services ayant la même fonction, contribuent à une économie à faible intensité carbone. C’est notamment dans cette catégorie annexe qu’on retrouve les émissions évitées à un client par la commercialisation d’un produit ou d’un service. On retrouve aussi dans ce périmètre toutes les initiatives de compensation carbone.

Avantages et limites des scope 1, 2 et 3 pour réaliser un bilan carbone

Comme précisé auparavant, l’approche par périmètre possède de nombreux avantages pour la réalisation des bilans carbones. En plus d’exister depuis plusieurs années, les scopes permettent notamment de standardiser et internationaliser la comptabilisation des émissions, ce qui est, à date, la méthode la plus efficace.

Les scopes 1, 2 et 3 permettent de :

- Se conformer aux critères environnementaux, sociaux et de gouvernance (ESG) attendus par les parties prenantes de l’entreprise ;

- Être en phase avec la Stratégie Nationale Bas Carbone de la France (SNBC) qui prévoit d’atteindre la neutralité carbone d’ici 2050.

Pourtant, les détracteurs de cette méthode pointent du doigt deux angles morts :

- La méthode n'inclut pas le calcul de l’empreinte carbone du numérique ;

- Le calcul du scope 3 est particulièrement complexe à estimer, or dans la majorité des cas, il s’agit du montant le plus élevé ;

- L’analyse par les scopes porte uniquement sur l’impact carbone d’un produit. D’autres méthodes comme celle de l’Analyse du cycle de vie (AVC) permettent d’établir un bilan de l’ensemble des impacts environnementaux d’un produit ou service.

Accompagnement dans la décarbonation des entreprises

Si vous souhaitez réaliser un bilan de Gaz à effet de serre (GES) et réduire de manière durable l’empreinte carbone de votre entreprise, l’ADEME et Bpifrance ont lancé Diag Décarbon’Action en collaboration avec l’Association Bilan Carbone afin d’accompagner la transition énergétique et écologique des entreprises françaises. Diag Décarbon’Action donne droit, par exemple, à une subvention de 4 000€ à 6 000€ sur une prestation forfaitaire de 10 000€ HT.

Réalisé grâce à l’intervention d’experts qualifiés, le Diag Décarbon’Action vous permet de :

- Mesurer les émissions de gaz à effet de serre de votre entreprise sur l’ensemble de votre chaîne de valeur (scopes 1, 2 et 3) ;

- Élaborer votre plan d’action pour décarboner les activités de votre entreprise ;

- Mettre en place les premières actions de la conduite du changement au sein de votre entreprise (alignement des équipes, formation, communication, etc.), avec vos principaux clients-fournisseurs.

Sources :

Méthode pour la réalisation des bilans d’émissions de gaz à effet de serre, ecologie.gouv.fr, 2022

Estimating and Reporting Avoided Emissions, ghgprotocol.org

Bien comprendre les émissions directes et indirectes, Ademe