Bilan GES (BEGES) obligatoire : pourquoi et comment le réaliser ?

- Temps de lecture: 8 - 9 min

La lutte contre le réchauffement climatique passe principalement par une réduction massive des émissions de gaz à effet de serre (GES). Mais avant de les réduire, il est essentiel, dans un premier temps, de les identifier.

C’est l’heure du bilan pour votre entreprise, et pas n’importe lequel. Pour s’engager dans la lutte contre le réchauffement climatique, il est nécessaire de limiter vos émissions de GES, et d’en faire le bilan. Plusieurs méthodes existent, parmi lesquelles le bilan d’émissions de gaz à effet de serre, ou BEGES, qui sert de diagnostic environnemental et de mise au point sur les émissions directes et indirectes générées par les activités de votre entreprise, et donc son empreinte carbone. Comment réaliser un BEGES ? Pourquoi est-il utile, et quelles sont les obligations pour les entreprises ? Big média fait le point pour vous.

Qu’est-ce que le bilan GES (BEGES) ?

Le bilan des émissions de gaz à effet de serre (BEGES) se distingue du Bilan Carbone®, établi en 2004 par l’ADEME pour quantifier les émissions de GES des organisations et entreprises françaises. Le BEGES réglementaire a pour but de comptabiliser les émissions de GES selon une loi de 2010, et n’inclut pas les mêmes organisations et les mêmes critères d’évaluation.

Définition et scopes 1, 2 et 3 du BEGES

L’ADEME définit le BEGES comme « une évaluation de la quantité de gaz à effet de serre émise (ou captée) dans l’atmosphère sur une année par les activités d’une organisation ou d’un territoire ». Le BEGES est une méthode d'analyse qui sert à comptabiliser les émissions de gaz à effet de serre directes et indirectes issues de l’activité d’une entreprise. Il y a 6 catégories d’émissions GES :

- dioxyde de carbone (CO2) : combustion d’énergie fossile, production de ciment et déforestation tropicale ;

- méthane (CH4) : élevage de bovins ou les décharges d’ordures ;

- protoxyde d’azote (N2O) : agriculture, procédés industriels, utilisation d’engrais ;

- hydrofluorocarbures (HFC) : sprays, systèmes de réfrigération et de climatisation ;

- hexafluorure de soufre (SF6) : sprays, systèmes de réfrigération et de climatisation ;

- perfluorocarbones (PFC) : fabrication de composants électroniques.

À l’origine, le BEGES porte obligatoirement sur les scopes 1 et 2 :

- scope 1 : les émissions directes de GES (transport, combustion d’énergie fossile, déplacements) ;

- scope 2 : les émissions indirectes associées à l’énergie (achat, production, consommation d’électricité).

Depuis 2022, le décret BEGES (entré en vigueur en 2023) impose de prendre en compte le scope 3 « émissions indirectes » (chaîne logistique, déplacements de personnes, déchets, cycle de vie des produits…).

Le bilan GES doit être obligatoirement publié sur le site de l’ADEME et s’inscrit dans un objectif de décarbonation.

Qui est soumis au BEGES ?

Le décret du bilan GES en vigueur du 1er janvier 2016 au 9 novembre 2020 de l’article L.229-5 du code de l’environnement a rendu obligatoire le bilan GES (BEGES) pour :

- les entreprises de droit privé de plus de 500 salariés en France métropolitaine, quel que soit leur secteur d’activité.

- les entreprises de droit privé de plus de 250 personnes dans les régions et départements d’Outre-mer.

- les personnes morales de droit public de plus de 250 employés (hôpitaux, etc.).

- les services d'État.

- les régions, les départements, les communes , les métropoles et les communautés d’agglomérations de plus de 50 000 habitants.

Le bilan GES devra être mis à jour tous les 3 ans pour les collectivités et l'État et tous les 4 ans pour les entreprises.

Depuis le décret du 1ᵉʳ juillet 2022, les bénéficiaires du Plan France Relance sont également concernés :

- les entreprises de plus de 250 salariés doivent réaliser un bilan carbone simplifié avant fin 2022 ;

- les entreprises de 50 à 250 salariés sont également soumises à la réalisation d’un bilan carbone simplifié avant fin 2023.

Par ailleurs, la Corporate Sustainability Directive (CSRD), entrée en vigueur le 1er janvier 2024, oblige toutes les entreprises de plus de 250 salariés et les PME cotées en bourse à réaliser un BEGES à partir de 2025.

Outre l’obligation réglementaire, pourquoi faire un bilan GES (BEGES) ?

Le BEGES s'inscrit dans une démarche d’amélioration continue pour les performances de l’entreprise et sa réputation. Au-delà de l’obligation, effectuer un bilan GES offre de vrais avantages pour votre organisation.

Réduire les dépenses énergétiques et optimiser les performances de l'entreprise

Le BEGES permet d’identifier les principaux postes d’émissions de GES sur l’année dans votre entreprise et de mettre en place un plan d’action afin de s’engager dans une réduction des émissions. À terme, votre entreprise réalise des économies grâce à l’identification des coûts inutiles ou des dépenses excessives liées aux émissions carbone. Grâce aux résultats du bilan GES, vous pouvez mettre en place des actions durables et écologiques pour optimiser l’entreprise (transport électrique ou hybride, éco-conception, énergies renouvelables…).

Améliorer l’image de marque et éviter le greenwashing

Être transparent sur votre engagement dans la réduction de votre empreinte carbone est bénéfique pour la réputation de votre entreprise et pour le renforcement de votre image de marque employeur. La réalisation d’un bilan d’émissions de GES vous aide à mieux répondre aux attentes des consommateurs et de vos partenaires grâce à la publication et la communication de vos résultats. Cette démarche est également le meilleur moyen d’attirer des talents potentiels, qui se tournent davantage vers des entreprises engagées dans la réduction de leur empreinte environnementale.

Transparence et communication vous permettent de prendre le contre-pied du greenwashing, parfois utilisé pour mettre en avant un engagement environnemental non existant. À vous donc de montrer patte blanche !

Compléter son reporting extra-financier

Bénéfique pour votre image et vos performances, le BEGES doit également faire partie de votre reporting extra-financier. L’ESRS (European Sustainability Reporting Standards) demande en effet d’inclure les émissions de GES des scopes 1, 2 et 3 pour toutes les entreprises, et le BEGES doit être intégré dans le reporting annuel de la CSRD.

Méthodologie : Comment réaliser un bilan GES (BEGES) pour votre entreprise ?

Le BEGES fait l’objet d’une méthode réglementaire. Son calcul se fonde sur une base de données publique de facteurs d’émissions fournie par l’ADEME. Le bilan des émissions de gaz à effet de serre s’effectue en plusieurs étapes et inclut différentes catégories pour identifier les postes les plus émetteurs de GES et proposer un plan d’action.

Étape 1 : Le choix du périmètre des sources d’émission GES

Depuis 2023, le périmètre opérationnel du BEGES, sous l’égide de la norme ISO 14064-1, concerne 6 catégories :

- les émissions directes (sources de combustion, biomasse…) ;

- les émissions indirectes associées à l’énergie (électricité) ;

- les émissions indirectes associées au transport (marchandises, trajets domicile-travail…) ;

- les émissions indirectes associées aux produits achetés (achats, gestion des déchets, leasing…) ;

- les émissions indirectes associées aux produits vendus (utilisation, fin de vie…) ;

- les autres émissions indirectes.

Ces catégories sont ensuite déclinées en postes d’émissions. Le périmètre opérationnel du BEGES doit déterminer quelles émissions sont comptabilisées dans le bilan d’émissions GES mené par l’entreprise.

Étape 2 : Cadrer le projet du BEGES

La deuxième étape dans le déroulement d’un bilan GES est de cadrer le projet, en définissant un chef de projet. Il s’agit de déterminer si ce bilan sera réalisé en interne ou à l’aide d’un expert ou d’un cabinet spécialisé extérieur à l’organisation qui pourra également vous accompagner dans l'élaboration d'une stratégie RSE (Responsabilité Sociale des Entreprises). La personne chargée du projet de BEGES doit déterminer le périmètre d’étude et de réalisation du bilan.

Étape 3 : Identification des émissions de GES

Il s’agit ensuite d’identifier les postes émetteurs de GES. Pour cela, l’entreprise peut se tourner vers les guides et outils mis à disposition par l’ADEME sur la plateforme dédiée au BEGES.

Chaque catégorie regroupe plusieurs postes émetteurs. La catégorie 1 (émissions directes de GES) incluent par exemple les émissions liées à la combustion (dans les modes de transport ou dans une chaudière) ou à la biomasse, tandis que la catégorie 4 (émissions indirectes associées aux produits achetés) regroupe les achats de biens (extraction et transformation des matériaux), la gestion des déchets (compostage, recyclage…) ou les actifs en leasing (location d’équipements ou de logements, par exemple). Un document de méthode du bilan GES par l’ADEME détaille l’ensemble de ces postes émetteurs afin d’aider les entreprises à les identifier.

Étape 4 : Collecter les données pour le bilan GES

C’est ensuite l’étape essentielle du bilan GES : la collecte des données. Cette dernière établit les facteurs d’émissions (disponibles sur la Base Carbone de l’ADEME) qui font partie du périmètre retenu pour la réalisation du bilan GES. Cela permet ensuite d’effectuer le calcul des émissions de gaz à effet de serre.Il existes quatre principaux types de données, n’ayant pas toutes le même degré de fiabilité :

- les données primaires, qui proviennent des systèmes et relevés de la collectivité ou de l’entreprise (consommation de combustibles, quantité de matière achetée ou de produits vendus) ;

- les données secondaires, issues de sources publiées et qui représentent les produits ou activités de l’organisation qui fait le bilan (consommations énergétiques moyennes au niveau national, par exemple) ;

- les données extrapolées, qui sont liées à une activité similaire et adaptées à une situation particulière (utiliser les données de consommation énergétique d’un établissement similaire ayant les mêmes activités que l’entreprise en les adaptant) ;

- les données approchées, qui peuvent être primaires ou secondaires, sont liées à une activité semblable et utilisées sans être adaptées, contrairement aux données extrapolées.

Étape 5 : Calcul et analyse des données GES

La dernière étape est celle du calcul des émissions de GES (Gaz à Effet de Serre).

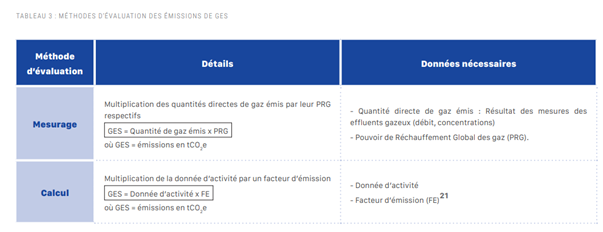

Les émissions de gaz à effet de serre (GES) sont calculées en fonction de la consommation d’énergie, en utilisant des facteurs de conversion spécifiques à chaque type d’énergie. Cela permet d’obtenir une quantité d’émissions en équivalent CO₂ (CO2e) pour harmoniser les résultats. Le calcul final du BEGES repose à la fois sur les facteurs d’émissions monétaires et les facteurs d’émissions physiques. Ces derniers sont privilégiés dans la méthodologie car ils indiquent la quantité de CO2 émise par unité consommée.

Pour le facteur d’émissions physiques, la formule utilisée est : Quantité de GES émise = Quantité Consommée x Facteur Émission Physique. Le facteur monétaire, lui, permet de calculer la quantité de CO2 émise par un service ou un produit selon son prix, ce qui est exprimé en CO2e/€ et établi avec la formule suivante : Quantité de GES émise = Prix x Facteur Émission Monétaire.

Il existe différentes méthodologies selon la taille de l’entreprise, son but final et le périmètre déterminé. La méthode réglementaire (dont il est question ici) est détaillée par l’article 75 de la loi sur l’engagement national pour l’environnement (ENE) de 2011, et couvre les 3 scopes.

À l’échelle internationale il existe deux autres méthodes, le GHG (Greenhouse Gas Protocol) et la norme internationale ISO 14064, qui comprennent eux aussi les scopes 1, 2 et 3 mais ont pour but d’uniformiser la réalisation du bilan GES à l’échelle globale. Enfin le Bilan Carbone® est une autre évaluation proposée par l’ADEME et concernant toutes les entreprises, peu importe leur taille.

Une fois analysé, le résultat du BEGES aboutit à l’établissement d’un plan de transition pour mettre en place des actions de réduction des émissions de GES sur les postes identifiés. L’ensemble des bilans GES sont publiés sur la plateforme publique dédiée et administrée par l’ADEME : bilans-ges.ademe.fr.

BEGES : exemples d’actions visant à réduire les émissions GES en entreprise

Le dispositif des bilans d’émissions de gaz à effet de serre (BEGES), encadré par l’article L. 229-25 du code de l’environnement, prévoit la réalisation d’un plan d’action destiné à réduire les émissions de gaz à effet de serre. Big média vous propose 3 exemples d’actions pour la réduction de vos émissions CO2.

Mettre en oeuvre la rénovation énergétique des bâtiments tertiaires

Réduire les émissions des GES de votre entreprise peut se faire par des petits et grands gestes. Les bâtiments qui hébergent vos activités et l’énergie qu’ils consomment sont des postes émetteurs conséquents pour votre empreinte carbone. En France, il est estimé que le bâtiment représente 27% des émissions de CO2 au niveau national.

La rénovation énergétique est notamment portée par le décret tertiaire de 2019, qui somme certains bâtiments tertiaires (selon leur surface) de réduire leur consommation énergétique. Cela peut se faire via un recours aux énergies renouvelables, par exemple avec l’installation de panneaux solaires photovoltaïques ou de petites éoliennes. La rénovation énergétique peut également concerner l’isolation du bâtiment ainsi que la gestion du chauffage ou des systèmes climatisés.

Privilégier la mobilité durable

Plutôt voiture ou vélo pour aller au bureau ? Afin de limiter les émissions de GES liées aux trajets de vos employés ou aux déplacements professionnels, encouragez vos collaborateurs à se tourner vers des transports plus verts. L’installation de bornes de recharge pour les véhicules électriques ou de stationnement vélo sont des initiatives encourageantes, de même que la mise en place de systèmes de covoiturage ou de primes de mobilité ou forfait mobilités durables (FMD) pour limiter le recours aux véhicules de fonction.

Encourager les éco-gestes chez vos collaborateurs

La réduction des émissions de GES mises en lumière par le bilan GES s’effectue également à travers des éco-gestes au bureau : éteindre les appareils électroniques en fin de journée, privilégier le télétravail, réduire le chauffage ou la lumière selon les conditions météo ou l’utilisation des espaces communs… Vos collaborateurs peuvent eux aussi agir pour la planète à leur échelle !

Enfin le recyclage des déchets et l’utilisation d’équipements reconditionnés ou réparés pour réduire la pollution numérique fait de votre entreprise un acteur plus vert, et garantit une meilleure note lors de votre prochain bilan GES.

Les sanctions en cas de non respect des obligations du bilan GES (BEGES)

La loi sur l’industrie verte de 2023 a renforcé les sanctions en cas de non réalisation ou non transmission du BEGES. L’amende maximale est désormais de 10 000€ et 20 000€ en cas de récidive (contre 1 500€ auparavant). À partir de juin 2024, l’obtention d’aides publiques pour la transition énergétique et écologique est soumise à la réalisation et publication du BEGES et la mise en œuvre d’un plan de transition pour la réduction des émissions de GES de l’entreprise.

Sources :

Décret bilan des émissions de gaz à effet de serre (BEGES), 2022, Ministère de la Transition Écologique

Les BEGES : objectifs, méthodologie, Services de l'Etat dans le Nord

BEGES, ADEME - Territoire & climat

Méthode pour la réalisation des bilans d’émission de gaz à effet de serre, ADEME

Bienvenue sur Bilans GES, Bilan GES - ADEME