Qu'est-ce que la Fintech ?

- Temps de lecture: 5 - 6 min

La Fintech désigne ces entreprises qui mettent à profit les progrès technologiques et numériques pour innover dans les domaines de la finance et de la banque. Big média vous décortique ce concept.

PayTechs, PropTechs, RegTechs... le lexique autour des FinTechs est aujourd'hui bien complet. Et à raison, car le terme ne date pas d'hier. C’est dans les années 50 que l’on fait référence aux FinTechs pour la première fois, et c'est avec l’arrivée de la carte de crédit que l'expression se répand. Si elles désignent initialement les nouvelles technologies qui permettent d’améliorer les processus financiers, avec le temps, les Fintechs englobent davantage de spécificités. Mais c'est surtout à partir de la crise financière de 2008 qu'un réel tournant s'opère pour de nombreux acteurs des structures bancaires. Pour certains, c’est l’occasion de se lancer dans l'entrepreneuriat et de repenser la finance en la rendant plus accessible et innovante.

Qu'est-ce que la Fintech ?

Le terme Fintech est issu de la fusion des mots "finance" et "technologie" (financial technology), et désigne l’ensemble des nouvelles technologies financières utilisées pour améliorer les services financiers. L’objectif ? Simplifier le secteur, le rendre plus efficace, plus sécurisé et moins cher. Cette notion désigne par extension les startups utilisant ces technologies pour révolutionner le monde des services financiers. En pleine effervescence à travers le monde, aucun segment du marché financier ne leur échappe. Crédit, crowdfunding (financement participatif), monnaies virtuelles, épargne, affacturage, assurance, transferts d’argent… sont autant de terrains de jeu pour ce secteur à fort potentiel.

Les différentes sortes de Fintechs

Paytechs, Insurtechs, Regtechs... la Fintech regorge de catégories de métiers. En voici un tableau non-exhaustif :

| Type | Définition | Ex de Fintechs françaises |

| PayTech | Entreprises offreuses de solutions liées aux paiements électroniques, aux services financiers, aux transactions numériques mais aussi les applications liées à la gestion de budget comme les agrégateurs de comptes, les cagnottes et autres plateformes de dons. | Lydia, Leetchi, Mooncard, IbanFirst |

| InsurTech | Entreprises utilisant la technologie pour révolutionner l'industrie de l'assurance, que ce soit par le biais de l'automatisation, de l'IA ou de nouvelles méthodes de distribution d'assurance. | Alan, Luko, Joone, Moonshot-Internet, Shift Technology |

| Néobanque | Banques dématérialisées proposant des services bancaires innovants à moindre coût. | Qonto, N26, Orange Bank, Shine, Revolut, N26 |

| RegTech | (ou Regulatory Technology) Technologies innovantes pour aider les entreprises à se conformer aux réglementations financières et à gérer les risques de manière plus efficace. | QuickSign, LegTech, Netheos, Fircosoft, Amfine, Fortia |

| PropTech | (ou Property Technology) Application de technologies innovantes pour améliorer les processus dans l'industrie immobilière. | WiredScore, Reveleo, Door-in, Deepki |

| Roboadvisor | Conseil en investissement et gestion de portefeuilles numérisés. | Yomoni, WeSave |

| Cash management | Gestion numérique des dépenses personnelles ou des flux de trésorerie d’une entreprise. | Linxo, Bankin |

| Crowdfunding ou Crowdlending | Plateformes de financement participatif. | KissKissBankBank, WiSeed |

| Comparateur | Solution de comparaison de produits financiers (comptes bancaires, crédits, placements, etc.). | Selectra, Meilleurebanque |

A lire aussi : Fintech : comment les néobanques innovent pour séduire les indépendants ?

Les technologies utilisées

Les Fintech font preuve d’une grande inventivité en matière d’innovations pour offrir des solutions adaptées aux nouveaux usages des clients. Voici quelques-unes des technologies clés qu'elles intègrent :

-

Intelligence artificielle (IA) et Machine Learning (ML) : utilisés pour analyser des données financières et détecter les potentielles fraudes, mais aussi pour personnaliser des services financiers

-

Big data : la collecte de données permet d'analyser les tendances, d'évaluer les risques et de créer des modèles prédictifs, pour mieux comprendre les besoins des clients

-

Automatisation robotisée des processus (Robotic Process Automation ou RPA) : utile pour rationaliser les processus back-office, réduire les erreurs et accélérer les opérations

-

Blockchain : améliore la sécurité et la transparence des transactions financières, surtout en matière de cryptomonnaie

-

Les API (interface de programmation applicative) : pour faciliter les connexions entre les données

-

La biométrie (signatures électroniques) : pour un service client plus fluide et plus sécurisé.

La Fintech en France

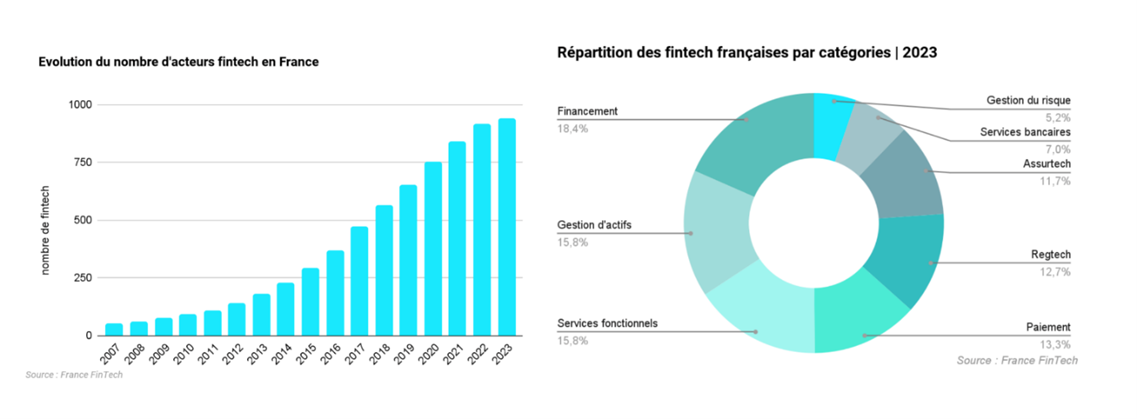

En octobre 2023, à l’occasion du rendez-vous incontournable FinTech R:Evolution à Paris, l’association France FinTech a publié son 8e Panorama annuel des fintech françaises, en partenariat avec Bpifrance. Ce rapport recense pas moins de 950 entreprises innovantes françaises des services financiers !

Paris : un hub majeur

La ville lumière, qui bénéficie d'un écosystème dynamique et en plein expansion, s'est solidement positionnée comme un hub majeur pour les Fintechs. Si bien qu’elle abrite le plus grand espace en Europe dédié aux meilleures entreprises du secteur, le Hub Fintech Europe. La capitale attire les startups financières grâce à sa combinaison unique de facteurs favorables : un soutien gouvernemental actif, des réglementations favorables à l'innovation, un accès aux investissements et une belle concentration de talents technologiques et financiers.

Paris offre aux Fintechs une base stratégique pour étendre leurs activités à l'échelle internationale, et l'émergence de programmes d'incubation, d'événements spécialisés comme la French Fintech Week ou la Fintech R:evolution, et d’initiatives collaboratives en est la preuve.

Levées de fonds toujours importants, bien qu'en baisse

En mars 2024, les Fintechs françaises ont collecté 79,3 millions d'euros en 8 opérations, confirmant la tendance à la baisse constatée depuis plusieurs mois. Le premier trimestre 2024 a enregistré un montant cumulé de 205 M€ en 22 transactions, versus 250 M€ en 2023. À noter la remarquable levée de fonds de 46 M€ réalisée par Flowdesk, le teneur de marché (« market maker ») crypto dont le rôle est de fournir de la liquidité aux acheteurs, et celle de 40 M€ par Pennylane, plateforme de gestion financière et comptable pour les dirigeants d'entreprise et leurs experts-comptables.

Dans l'ensemble, le secteur démontre une certaine résilience malgré des circonstances défavorables. Les levées de fonds sont en baisse comme partout dans le monde, mais les activités de fusion-acquisition progressent. Avec 939 M€ levés en 2023 par les Fintechs françaises, l'Hexagone reste le premier marché de l’Union européenne.

Issu du panorama, voici les diverses branches que composent le grand arbre des Fintechs :

Les licornes françaises

Selon le Blog du modérateur, la France recense 29 licornes en 2024. Pour obtenir ce statut, une entreprise doit obtenir une valorisation d'au moins un milliard de dollars. Voici les licornes françaises de la Fintech :

- Lydia

- PayFit

- Qonto

- Pennylane

- Spendesk

- Younited

Les Fintechs, les banques et la Bourse

L'impact sur le secteur bancaire

Bousculées par la révolution du digital, les banques n’ont eu d’autre choix que d’adapter leur modèle et d’intégrer les innovations des Fintechs. Ainsi, en 2022, c'est plus de 85 % des Fintechs qui ont noué des partenariats avec des banques, grands groupes ou autres Fintechs, permettant de transformer l'offre et la consommation des services financiers de plusieurs manières :

-

En intégrant de nouvelles technologies et innovations tels que l'IA, le cloud computing, la blockchain, les analyses de données avancées.

-

En proposant des applications mobiles intuitives et simplifiées, avec une stratégie axée sur l’expérience client.

-

En offrant des services financiers et nouveaux modèles de financement : paiements mobiles, gestion de patrimoine automatisée, financement participatif, prêts peer-to-peer, cryptomonnaies, etc.

Si on peut les imaginer en compétition, les Fintechs et les banques offrent ensemble un terrain propice à l'innovation. Leur collaboration permet aux deux parties de capitaliser sur leurs forces respectives pour améliorer l'expérience client, accroître l'efficacité opérationnelle et rester compétitives dans un marché financier en constante évolution.

En plus d'avoir poussé les banques traditionnelles à repenser leurs offres, les startups financières ont favorisé l'inclusion financière en offrant des services accessibles à des populations jusque-là sous-desservies.

Pourquoi les banques investissent-elles dans les Fintechs ?

Du service de paiement en ligne à la gestion de son compte bancaire, en passant par toutes ces applications permettant aux utilisateurs de gérer leurs budgets en temps réel et de n’importe où, les Fintechs comblent certains manques du secteur bancaire traditionnel.

Investir dans les Fintechs ou créer leurs propres incubateurs pour soutenir le développement de jeunes entreprises innovantes permet aux banques de renforcer leur stratégie d'investissement pour développer constamment des services innovants pour leur clientèle. Cela leur permet également d'anticiper les disruptions dans le domaine bancaire.

Comment investir dans la Fintech ?

Il est possible de le faire, que l’on soit une entreprise ou un particulier, mais il faut prendre en compte la notion de risque. Ces investissements peuvent se faire via des fonds d’investissements (venture capital), des plateformes de crowdfunding ou en Bourse.

Investir dans les Fintechs cotées en Bourse permet de participer à leur croissance et d'acquérir une plus grande liquidité que les investissements directs dans des startups, tout en facilitant la revente. Toutefois, comme pour tout investissement boursier, il est crucial de saisir les risques impliqués et de diversifier son portefeuille.

A lire aussi : Revenue Based Financing, de quoi parle-t-on ?

Quels défis à relever ?

Malgré leur progression, les Fintech doivent faire face à plusieurs défis :

- Cybercriminalité : la dépendance aux technologies numériques et aux données peut rendre les Fintechs plus vulnérables aux risques cybernétiques.

- Stabilité financière : les Fintechs axées sur les investissements, comme le trading et le crowdfunding, sont sujettes à des risques importants de pertes.

- Réglementation : l’influence des Fintechs a entraîné une réponse réglementaire accrue, comme l’a illustré la création en 2016 de la division « Fintech, innovation et compétitivité » par l’AMF (Autorité des marchés financiers).

Les Fintechs continuent de croître et doivent surmonter ces obstacles en s’appuyant sur des experts en données et en cybersécurité.

Quelles tendances pour 2024 ?

- L'IA : En 2023, le recours accru à l'IA pour améliorer les services des Fintechs s'est affirmé, notamment avec l'émergence croissante de chatbots et d'assistants virtuels, outils interactifs couramment utilisés pour les échanges avec la clientèle. La progression continue de la blockchain et des crypto-monnaies ouvre de nouvelles perspectives d'investissement et de financement, tant pour les particuliers que pour les entreprises, consolidant leur développement

- Les Fintechs à impact : Calquée aux grands enjeux sociétaux, la finance responsable est un sujet central qui préoccupe de plus en plus d'acteurs de la Fintech. De nombreuses entreprises se concentrent sur des investissements plus éthiques et durables.

- L'évolution du cadre réglementaire : il demeure essentiel pour le progrès de la Fintech. Les autorités compétentes, comme l’AMF (l’autorité des marchés financiers), s'adaptent continuellement aux nouvelles technologies et usages, cherchant à stimuler l'innovation tout en garantissant une protection adéquate des consommateurs.

- Opportunité de carrières : Les Fintechs ouvrent de plus en plus de postes, offrant plus d’opportunités de carrière que la finance classique.

- Banking-as-a-Service (BaaS) : Cette tendance permet d’intégrer facilement des services financiers dans n'importe quelle entreprise, lui permettant de devenir une Fintech rapidement.

A lire aussi : Lever des fonds sans compromettre ses engagements écologiques, l'exemple de la néo-banque Green Got